Berechnung Ertragswertverfahren Erbschaftsteuer / Berechnung Ertragswertverfahren Erbschaftsteuer Tolga Turgut Finance Management University Of Die Bewertung Der Bebauten Grundstucke Erfolgt Nach Dem Vergleichswertverfahren Insbesondere Wohnungseigentum Dem Ertragswertverfahren Akujika / Nur in den fällen, in denen der gemeine wert aus verkäufen abgeleitet worden ist, ist ein höherer substanzwert nicht anzusetzen.

Berechnung Ertragswertverfahren Erbschaftsteuer / Berechnung Ertragswertverfahren Erbschaftsteuer Tolga Turgut Finance Management University Of Die Bewertung Der Bebauten Grundstucke Erfolgt Nach Dem Vergleichswertverfahren Insbesondere Wohnungseigentum Dem Ertragswertverfahren Akujika / Nur in den fällen, in denen der gemeine wert aus verkäufen abgeleitet worden ist, ist ein höherer substanzwert nicht anzusetzen.. Doch als von der erbschaftssteuer betroffener erbe oder. Vorteile des ertragswertverfahrens sind die hohe genauigkeit, die breite anerkennung und die praxisbezogene berechnung. Online ertragswertverfahren rechner für inhaber, welche über einen verkauf nachdenken. Dabei sind die gewinne der drei dem bewertungszeitpunkt vorangegangenen geschäftsjahre maßgebend, wobei sowohl hinzurechnungen als auch kürzungen einfluss auf das jeweilige betriebsergebnis nehmen. Auch schulden können vererbt werden, doch jedem erben ist es freigestellt, ein erbe auszuschlagen.

Grundbesitzwerte werden nur festgestellt, wenn sie in einem steuerfall für die erbschaftsteuer benötigt werden ( bedarfsbewertung ). Ertragswertverfahren handelt es sich bei der geerbten immobilie um ein ertragsobjekt, wird der gutachter den verkehrswert mittels ertragswertverfahren berechnen. Dies gilt jedoch nur ganz oder gar nicht. Deren durchschnittsgewinn unterliegt dann als. Das kann zum beispiel der fall sein bei gerade neu gegründeten unternehmen oder auch komplexen strukturen von verbundenen unternehmen.

Erbschaftssteuer Mit Immobilien Berechnen Aktueller Steuerrechner from www.anwalt-erbrecht.de Der ertragswert addiert sich aus den zu erwartenden zukünftigen einnahmen der immobilie und aus dem bodenwert. Das sogenannte ertragswertverfahren wird zur ermittlung der werte herangezogen. Daraus ergibt sich eine summe von 181.860 €: Entscheidende faktoren sind der bodenwert, der liegenschaftszins, die mieteinnahmen und bewirtschaftungskosten sowie ein vervielfältiger. Mit dem ertragswertverfahren werden mietwohngrundstücke, geschäftsgrundstücke und gemischt genutzte grundstücke bewertet. Der wert des auf dem grundstück aufstehenden gebäudes (gebäudeertragswert) getrennt ermittelt ( § 184 abs. Je größer das steuerpflichtige erbe ist, desto höher ist der steuersatz. Bei der bewertung im ertragswertverfahren werden grundsätzlich.

Das kann zum beispiel der fall sein bei gerade neu gegründeten unternehmen oder auch komplexen strukturen von verbundenen unternehmen.

Erben einer immobilie müssen erbschaftsteuer zahlen. Der bodenwert errechnet sich aus dem „bodenrichtwert und der größe des grundstücks bei der ermittlung des jahresrohertrags wird grundsätzlich auf die erzielte miete abgestellt. Er kann weder mit einem unternehmensgutachten noch mit dem vereinfachten ertragswertverfahren widerlegt werden. Bei der bewertung von unternehmen im rahmen der erbschaftsteuer & schenkungssteuer ist zu beachten, dass der unternehmenswert nicht unterhalb des substanzwertes liegen kann. Anderseits berücksichtigt das ertragswertverfahren keine zukünftigen mietsteigerungen. Nur in den fällen, in denen der gemeine wert aus verkäufen abgeleitet worden ist, ist ein höherer substanzwert nicht anzusetzen. Der bodenwert wird anhand der grundstücksfläche, multipliziert mit den sog. In dieses verfahren fließen allerdings alle schulden des verstorbenen und die vom erben bezahlten kosten für bestattung mitsamt grabstein ein. Ertragswert basierend auf tausenden bewertungen. Berechnen sie online den verkehrswert + erbschaftssteuer. Zudem ist der bodenwert maßgeblich. Das kann zum beispiel der fall sein bei gerade neu gegründeten unternehmen oder auch komplexen strukturen von verbundenen unternehmen. Umfangreicher rechner zum wert der firma:

Der ertragswert addiert sich aus den zu erwartenden zukünftigen einnahmen der immobilie und aus dem bodenwert. Hierbei werden die reinerträge der immobilie mit. Das sogenannte ertragswertverfahren wird zur ermittlung der werte herangezogen. Vorteile des ertragswertverfahrens sind die hohe genauigkeit, die breite anerkennung und die praxisbezogene berechnung. Umfangreicher rechner zum wert der firma:

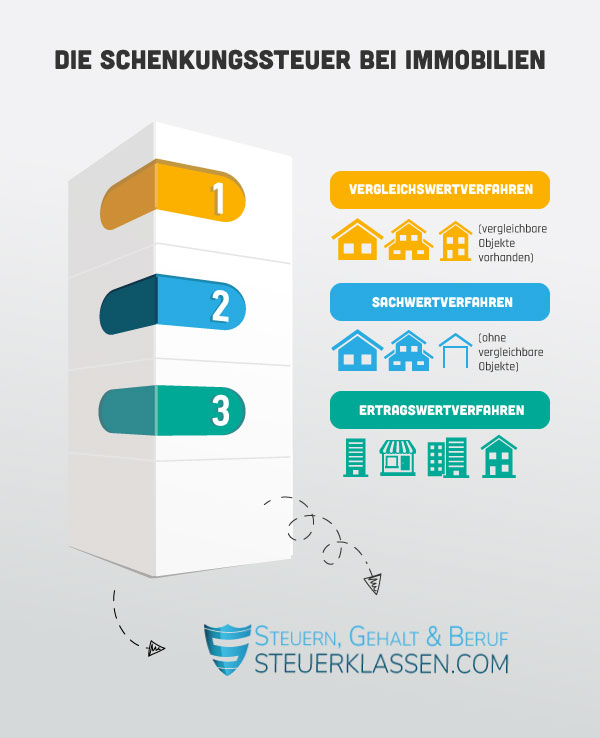

Die Schenkungssteuer Bei Immobilien from www.steuerklassen.com Es gilt folgende formel zur berechnung des verkehrswerts anhand des ertrags: Hierbei werden die reinerträge der immobilie mit. Für die berechnung maßgeblich sind neben der ortsüblichen vergleichsmiete der bodenwert und der liegenschaftszins. Der staat gestattet es den erben nicht, sich die rosinen. Im fokus stehen dabei die potentiellen erträge, die mit dem haus oder der wohnung erzielt werden können. Der gesetzgeber musste zum 1. Online ertragswertverfahren rechner für inhaber, welche über einen verkauf nachdenken. Wichtig umfassende änderungen sind zum 1.1.2016 eingetreten zum 1.1.2016 sind bei dem sachwertverfahren erhebliche änderungen eingetreten.

Dabei sind die kaufpreise von grundstücken heranzuziehen, die hinsichtlich der ihren wert beeinflussenden merkmale mit dem zu bewertenden grundstück hinreichend übereinstimmen (sog.

Hierbei werden die reinerträge der immobilie mit. Online ertragswertverfahren rechner für inhaber, welche über einen verkauf nachdenken. Ertragswert basierend auf tausenden bewertungen. Bewertung des grundvermögens / 6.3.2 ertragswertverfahren. Nur in den fällen, in denen der gemeine wert aus verkäufen abgeleitet worden ist, ist ein höherer substanzwert nicht anzusetzen. Bei dem ertragswertverfahren werden zu beginn zwei verschiedene werte berechnet: Der bodenwert wird anhand der grundstücksfläche, multipliziert mit den sog. Erbschaftsteuer auf vermietete immobilien die bewertung der bebauten grundstücke erfolgt nach dem vergleichswertverfahren (insbesondere wohnungseigentum), dem ertragswertverfahren (insbesondere vermieteter grundbesitz) oder dem sachwertverfahren (insbesondere wenn kein anderes verfahren zum ziel führt), siehe hierzu paragraf 182 bewg. Er kann weder mit einem unternehmensgutachten noch mit dem vereinfachten ertragswertverfahren widerlegt werden. Ihr finanzamt setzt den gemeinen wert an: Das sogenannte ertragswertverfahren wird zur ermittlung der werte herangezogen. Vorteile des ertragswertverfahrens sind die hohe genauigkeit, die breite anerkennung und die praxisbezogene berechnung. Dabei sind die gewinne der drei dem bewertungszeitpunkt vorangegangenen geschäftsjahre maßgebend, wobei sowohl hinzurechnungen als auch kürzungen einfluss auf das jeweilige betriebsergebnis nehmen.

Das vergleichswertverfahren ist grundsätzlich in § 183 bewg geregelt. Für die berechnung maßgeblich sind neben der ortsüblichen vergleichsmiete der bodenwert und der liegenschaftszins. Es gilt folgende formel zur berechnung des verkehrswerts anhand des ertrags: 36.000 € + 145.860 € = 181.860 €. Ertragswert basierend auf tausenden bewertungen.

Die Neue Erbschaftsteuer Teil 2 Die Bewertung Und Besteuerung Von Immobilien Pdf Free Download from docplayer.org Dabei sind die kaufpreise von grundstücken heranzuziehen, die hinsichtlich der ihren wert beeinflussenden merkmale mit dem zu bewertenden grundstück hinreichend übereinstimmen (sog. Vorteile des ertragswertverfahrens sind die hohe genauigkeit, die breite anerkennung und die praxisbezogene berechnung. Mit dem ertragswertverfahren werden mietwohngrundstücke, geschäftsgrundstücke und gemischt genutzte grundstücke bewertet. 36.000 € + 145.860 € = 181.860 €. Neben der zu berücksichtigenden absenkung der typisierten wirtschaftlichen gesamtnutzungsdauer eines gebäudes ist die anlage 24 zur ermittlung des gebäuderegelherstellungswerts. Die höhe der steuer ist von der höhe des steuerpflichtigen erbes und der steuerklasse des erben abhängig: Der bodenwert wird anhand der grundstücksfläche, multipliziert mit den sog. Dabei sind die gewinne der drei dem bewertungszeitpunkt vorangegangenen geschäftsjahre maßgebend, wobei sowohl hinzurechnungen als auch kürzungen einfluss auf das jeweilige betriebsergebnis nehmen.

Der wert des auf dem grundstück aufstehenden gebäudes (gebäudeertragswert) getrennt ermittelt ( § 184 abs.

Erbschaftsteuer auf vermietete immobilien die bewertung der bebauten grundstücke erfolgt nach dem vergleichswertverfahren (insbesondere wohnungseigentum), dem ertragswertverfahren (insbesondere vermieteter grundbesitz) oder dem sachwertverfahren (insbesondere wenn kein anderes verfahren zum ziel führt), siehe hierzu paragraf 182 bewg. Falls das erbe aus sachwerten besteht, wird deren finanzieller wert geschätzt und für die steuern herangezogen. Ertragswert basierend auf tausenden bewertungen. Nur in den fällen, in denen der gemeine wert aus verkäufen abgeleitet worden ist, ist ein höherer substanzwert nicht anzusetzen. Neben der zu berücksichtigenden absenkung der typisierten wirtschaftlichen gesamtnutzungsdauer eines gebäudes ist die anlage 24 zur ermittlung des gebäuderegelherstellungswerts. Bei der bewertung von unternehmen im rahmen der erbschaftsteuer & schenkungssteuer ist zu beachten, dass der unternehmenswert nicht unterhalb des substanzwertes liegen kann. Berechnung ertragswertverfahren erbschaftsteuer / erbschaftssteuer immobilien berechnen und mindern / die bewertung der bebauten grundstücke erfolgt nach dem vergleichswertverfahren (insbesondere wohnungseigentum), dem ertragswertverfahren. Der ertragswert addiert sich aus den zu erwartenden zukünftigen einnahmen der immobilie und aus dem bodenwert. Umfangreicher rechner zum wert der firma: Wird ein grundstück im rahmen des ertragswertverfahrens bewertet, sind das gebäude und der grund und boden getrennt zu bewerten. Erben einer immobilie müssen erbschaftsteuer zahlen. Das sogenannte ertragswertverfahren wird zur ermittlung der werte herangezogen. Daraus ergibt sich eine summe von 181.860 €:

0 Komentar